Negli ultimi anni, l’attenzione verso la sostenibilità aziendale si è notevolmente intensificata. Le organizzazioni di tutto il mondo stanno lavorando per implementare e comunicare sempre più il proprio impegno su un tema sotto i riflettori.

Inevitabilmente questa corsa alla rendicontazione e alla documentazione ha portato a numerosi casi di greenwashing: le aziende hanno iniziato a dichiarare numeri e azioni non veri, inesatti, sovrastimati oppure di origine non verificabile.

Per combattere quindi il greenwashing e rendere la rendicontazione di sostenibilità più trasparente e veritiera, l’Unione Europea ha deciso di intervenire.

CSRD, EFRAG, ESRS: facciamo chiarezza

Cominciamo dunque dal fare chiarezza sugli acronimi, che in questo periodo stanno generando un po’ di confusione:

- L’Unione Europea ha emanato la CSRD, ovvero Corporate Sustainability Reporting Directive. È la direttiva che prevede l’adozione di standard europei obbligatori per la rendicontazione della sostenibilità;

- Attraverso questa direttiva, l’Unione Europea ha dato mandato all’EFRAG, ente tecnico di consulenza, di redigere gli standard;

- L’EFRAG ha redatto gli ESRS, European Sustainability Reporting Standards, ovvero gli standard di rendicontazione della sostenibilità introdotti dalla direttiva CSRD.

Cos’è l’EFRAG

L’EFRAG, acronimo di European Financial Reporting Advisory Group, è un’organizzazione indipendente con sede a Bruxelles, istituita a Bruxelles nel 2001 con l’obiettivo di fornire consigli tecnici sull’adozione e l’applicazione dei principi contabili internazionali nell’Unione Europea.

Pur occupandosi quindi di rendicontazione finanziaria, dal 2022 ha esteso la sua missione grazie alla direttiva CSRD, che le ha assegnato il compito di creare una bozza di standard di riferimento per la rendicontazione della sostenibilità in UE.

Lo scorso novembre l’EFRAG ha rilasciato un primo pacchetto di 12 bozze, approvate di recente dall’UE.

Bilancio di sostenibilità: per chi è obbligatorio

Abbiamo quindi visto che la direttiva europea CSRD obbliga alla redazione del bilancio di sostenibilità secondo gli standard ESRS creati dall’EFRAG.

Ma l’obbligo riguarda tutte le aziende dell’Unione Europea? No, non tutte. La direttiva specifica che ad avere l’obbligo di rendicontazione saranno determinate aziende, con dei termini entro cui adeguarsi differenziati a seconda della categoria di appartenenza.

In sintesi:

- Dal 1 gennaio 2024 per le società che già oggi hanno l’obbligo di rendicontazione non finanziaria (direttiva NFRD), ovvero le aziende quotate con oltre 500 dipendenti e di interesse pubblico;

- Dal 1 gennaio 2025 per le altre grandi aziende, ovvero che soddisfano due criteri tra:

- minimo di 250 dipendenti;

- un bilancio di almeno 20 milioni di euro

- un fatturato di almeno 40 milioni di euro

- Dal 1 gennaio 2026 per le PMI quotate;

- Dal 1 gennaio 2028 per le aziende con sede extra-UE che operano in Europa.

Standard ESRS: l’entrata in vigore

L’obbligo di rendicontare in accordo con gli ESRS (attenzione: non va confuso con l’obbligo di rendicontare!) ha già individuato le date di entrata in vigore degli standard:

- Dal 30 giugno 2023 entrano in vigore gli standard cross-cutting e agli standard specifici in tema di Environment, Social e Governance;

- dal 30 giugno 2024 entrano in vigore gli standard specifici per settore, gli standard proporzionati per le PMI e gli standard per aziende non localizzate in Unione Europea ma che importano in Europa.

Ricordiamo che ad oggi l’EFRAG ha pubblicato soltanto gli standard generali che saranno obbligatori da fine giugno 2023, mentre gli altri sono ancora in fase di lavorazione e non è ad oggi nota una data

ESRS: gli standard di EFRAG

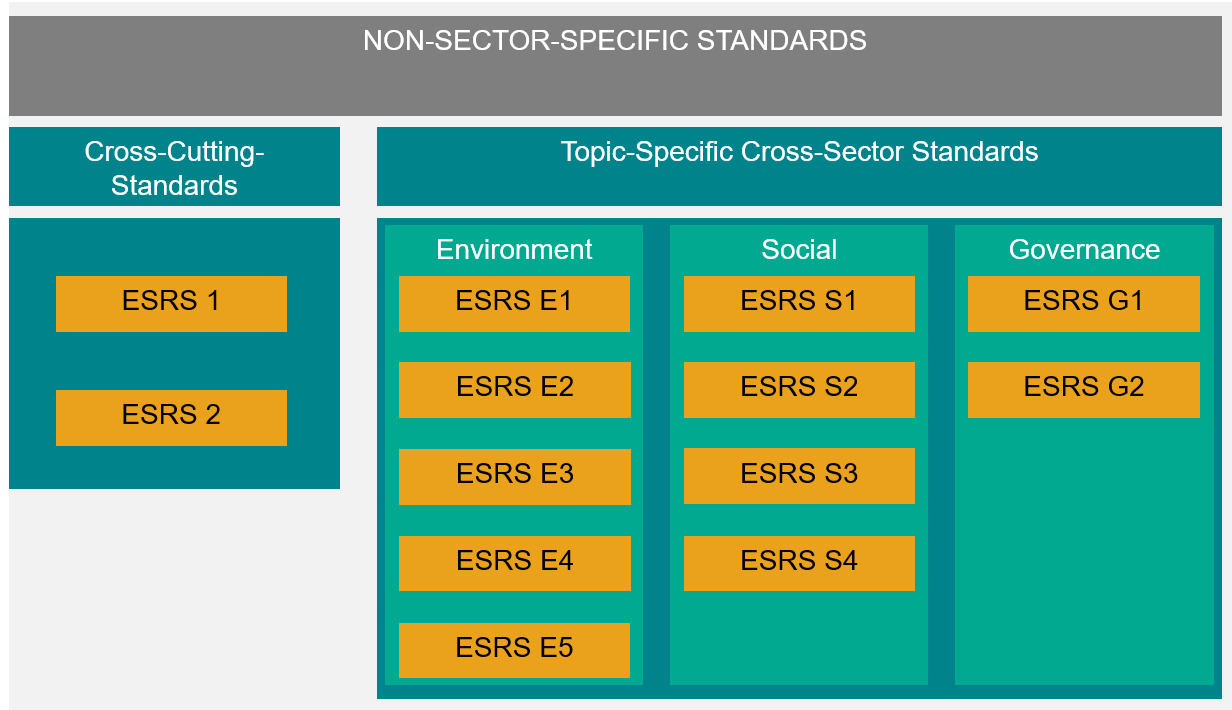

Le bozze di standard rilasciate dall’EFRAG sono denominate ESRS, European Sustainability Reporting Standards, ovvero standard europei per la rendicontazione della sostenibilità.

I 12 ESRS sono divisi in due macro aree:

- Cross-cutting-standards, ovvero degli standard trasversali che non riguardano uno specifico tema di sostenibilità;

- Topic-Specific Cross-Sector Standards, ovvero standard che fanno specificatamente riferimento alle 3 tipiche aree ESG: Environment, Social e Governance.

È importante sottolineare come questi standard siano tutti di ordine generale e non relativi a specifici settori, valevoli quindi per qualsiasi azienda con l’obbligo di rendicontazione.

Le novità generali introdotte dagli standard EFRAG

Gli standard EFRAG introducono tutta una serie di indicazioni che, come dicevamo, sono suddivise in 12 differenti ESRS.

Ma ci sono dei principi cardine, spiegati soprattutto nell’ESRS 1, che sono da tenere particolarmente sott’occhio:

- Doppia materialità: le aziende devono rendicontare su come i problemi di sostenibilità influenzano la loro attività e come impattano, dall’altra parte, anche sulle persone e sull’ambiente;

- Assurance: al fine di rendere la rendicontazione più affidabile, rigorora e autorevole, viene introdotto un sistema di controllo e auditing che prevede la validazione dei risultati da parte di un ente esterno;

- Catena del valore: la rendicontazione di sostenibilità dovrà avere un perimetro che coincida con quello del bilancio di esercizio: questo significa che andrà obbligatoriamente esteso a tutta la catena del valore, sia a monte che a valle.

In conclusione

Gli standard EFRAG per il bilancio di sostenibilità rappresentano un importante passo avanti nella rendicontazione trasparente e veritiera degli impatti ambientali, sociali e di governance delle aziende.

Con l’entrata in vigore progressiva degli standard si vuole dare, in particolare alle PMI, il tempo di adeguarsi e capire come realizzare un bilancio di sostenibilità, in particolare per tutte quelle aziende che ad oggi ancora non stanno rendicontando.

Le aziende che dovranno rendicontare si troveranno sfidate anche su un’altra questione: cosa introdurre all’interno del bilancio di sostenibilità?Una delle attività che raccomandiamo è quella di rendicontare la sostenibilità digitale. Karma Metrix è il primo percorso di sostenibilità digitale che misura, certifica e migliora l’impatto ambientale dei siti web. Scopri di più sul progetto Karma Metrix o contattaci per ulteriori informazioni.

Sei pronto ad agire?

Contattaci senza impegno, ti spiegheremo come anche tu potrai essere tra le aziende che hanno già scelto di intraprendere un percorso di sostenibilità digitale.

"*" indicates required fields