Gli Standard GRI, sviluppati dal Global Reporting Initiative (GRI), sono uno strumento per la rendicontazione della sostenibilità utilizzato da organizzazioni in tutto il mondo.

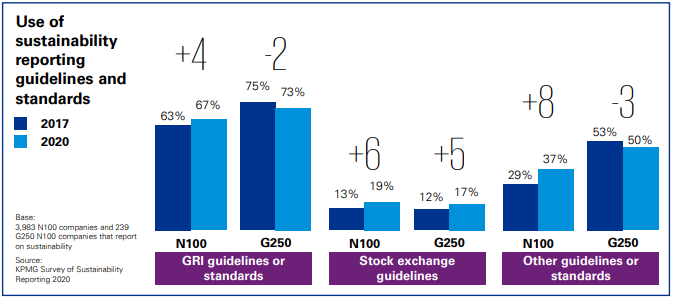

Secondo uno studio di KPMG sono addirittura lo standard più utilizzato per i bilanci di sostenibilità, sia al mondo sia in Italia, con oltre 2/3 delle aziende esaminate che ne fa ricorso.

Ma cosa sono esattamente? E perché utilizzarli?

Standard GRI: cosa sono

I GRI Standards forniscono un quadro completo e trasparente per la rendicontazione della sostenibilità, che aiuta le organizzazioni a migliorare la loro performance sostenibile e a comunicarla in modo efficace ai propri stakeholder. Questi standard sono progettati per essere utilizzati da tutte le organizzazioni, indipendentemente dalla loro dimensione, settore o località geografica.

I GRI Standards coprono una vasta gamma di temi legati alla sostenibilità, tra cui l’impatto ambientale, i diritti dei lavoratori, la tutela dei diritti umani, la responsabilità sociale e la gestione della catena di approvvigionamento.

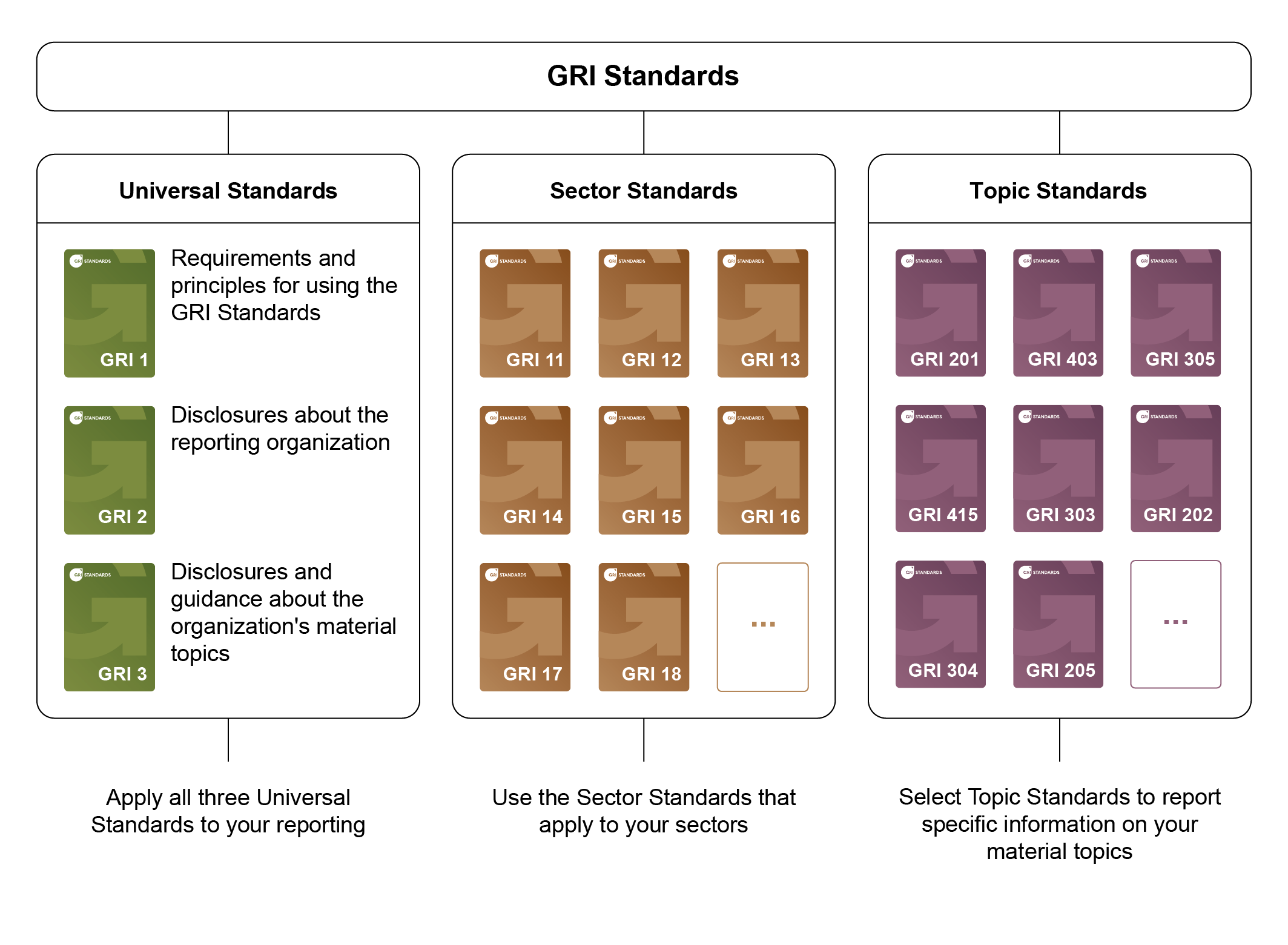

Questi standard sono modulari e sono divisi in 3 macro categorie:

- Standard universali GRI. Sono quelli che si applicano a tutte le aziende e organizzazioni. Riguardano per questo indicazioni generali e di contesto, sia sull’azienda sia sull’approccio del management

- Standard di settore GRI. Intendono aumentare la qualità, la completezza e la coerenza della rendicontazione da parte delle organizzazioni di specifici settori. Ad oggi sono stati sviluppati standard per 40 settori, a partire da quelli più impattanti come combustibili, agricoltura o pesca.

- Standard specifici GRI (o per tema). Contengono divulgazioni per fornire degli standard su temi specifici come rifiuti, salute e sicurezza sul lavoro, emissioni, tasse e biodiversità.

Cosa contengono gli standard GRI

All’interno degli standard GRI troviamo 3 tipi di contenuto:

- Requisiti: sono le istruzioni obbligatorie. I requisiti sono indicati in grassetto all’interno dei documenti e sono riconoscibili perché caratterizzati dal verbo “deve/devono”. Un’organizzazione può comunque non attenersi ai requisiti per dire di essere “in linea con gli standard”

- Raccomandazioni: non sono istruzioni obbligatorie come i requisiti, ma è fortemente consigliato e auspicabile una determinata condotta. In questo caso le indicazioni sono accompagnate dal verbo “dovrebbe/dovrebbero”

- Linee guida: indicazioni informazioni, esempi che aiutino le organizzazioni a comprendere meglio i requisiti e come dovrebbero essere integrati.

GRI 300: gli standard ambientali

Gli standard GRI specifici possono essere suddivisi in 3 grandi categorie: economici (GRI 200), ambientali (GRI 300) e sociali (GRI 400).

I GRI 300 sono gli standard di tipo ambientale: materie prime impiegate, uso delle risorse energetiche e ambientali, rispetto della biodiversità, valutazione di scarichi ed emissioni inquinanti, compliance ambientale, valutazione dei fornitori.

Nel contesto degli Standard GRI, la dimensione ambientale della sostenibilità riguarda gli impatti dell’organizzazione sui sistemi naturali viventi e non viventi, inclusi la terra, l’aria, l’acqua e gli ecosistemi.

Esistono 8 standard ambientali nella categoria dei GRI 300:

- GRI 301: Materiali – gestione dei materiali e del loro impatto. Comprendono informazioni su peso, volume, riciclo e riutilizzo

- GRI 302 Energia – gestione e rendicontazione del consumo energetico e sulla sua riduzione ed efficientamento

- GRI 303 Acqua e scarichi idrici – gestione e rendicontazione del prelievo, consumo e scarico delle acque e degli impatti ambientali correlati

- GRI 304 Biodiversità – rendicontazione, prevenzione, gestione e ripristino dei danni agli habitat naturali causati dalle attività dell’organizzazione.

- GRI 305 Emissioni – rendicontazione in materia di emissioni dirette e indirette di gas serra e sostanze dannose per l’ozono. Include anche le indicazioni per la gestione e rendicontazione degli interventi di riduzione delle emissioni.

- GRI 306 Rifiuti – gestione e rendicontazione dei rifiuti, del loro smaltimento e del loro impatto ambientale.

- GRI 307 Compliance ambientale – gestione e rendicontazione della mancata conformità a leggi e normative in materia ambientale

- GRI 308 Valutazione ambientale dei fornitori – modalità di rendicontazione della valutazione ambientale sui fornitori, sia su quelli già esistenti, sia nella scelta dei nuovi.

Standard GRI: perché adottarli

I GRI Standards sono stati utilizzati da numerose organizzazioni in tutto il mondo, tra cui grandi multinazionali, organizzazioni governative e organizzazioni non profit. Questi standard sono stati anche utilizzati da investitori e istituti finanziari per valutare la sostenibilità delle organizzazioni e prendere decisioni di investimento informate.

Le organizzazioni che utilizzano i GRI Standards per la rendicontazione sulla sostenibilità possono trarre numerosi vantaggi. Ad esempio, queste organizzazioni possono:

- Migliorare le proprie prestazioni sostenibili, identificando i loro punti di forza e le aree in cui devono migliorare.

- Migliorare la trasparenza e la comunicazione con i propri stakeholder, dimostrando il proprio impegno per la sostenibilità e i risultati ottenuti.

- Facilitare l’accesso ai fondi di investimento in sostenibilità e aumentare la fiducia degli investitori in generale.

- Migliorare la reputazione e l’immagine dell’organizzazione.

- Migliorare la gestione del rischio e la capacità di prendere decisioni informate sulla sostenibilità.

La completezza di indicazioni, la modularità degli standard e la possibilità di indicazioni specifiche per il proprio settore o per un determinato tema hanno reso gli standard GRI i più utilizzati al mondo.

Conclusioni

In sintesi, i GRI Standards rappresentano uno strumento importante per la rendicontazione sulla sostenibilità delle organizzazioni. Se un’azienda si approccia per la prima volta ad un bilancio di sostenibilità, oppure vuole migliorare la qualità della propria rendicontazione, questi standard offrono una serie di linee guida e di protocolli per la raccolta e la divulgazione di informazioni che possono guidare l’azienda verso il miglioramento.

Leggi anche..